○今月お金が足りない

こんな相談をよく受けます。

今月、お金が足りない。

経営者なら、毎月の資金繰りを考えることの重要度と、お金が足りなくなることの精神的なプレッシャーはよくよくご共感いただける部分なんじゃないかと思います。

お金が足りないタイミングで冷静な判断や分析はなかなかできないでしょうから、ここではそうした「お金がない」状況にならないように普段の資金管理をどうするのか、万が一お金が実際に足りなくなったらどうするのか、を考えていきたいと思います。

話を戻しまして、「今月お金がない」という状況を考えてみたいと思います。この状況は、ある一定の支払いに対して資金が不足することを意味します。わかりやすく不等式であらわすなら、

今月の支払予定額>当月の入金予定+預金残高

なぜ資金不足になるのか。

理由はシンプルで、利益が出ていない、もしくは運転資金の不足なんだと思います。前者は、正確にいえばコストと売上が見合っていなくて利益もしくは営業キャッシュが残らない場合。後者はキャッシュフローの問題です。

(図:黒字倒産)

このケースにファイナンスの観点を織り交ぜてみます。売上が上がっていないケースですと、例えば当月の売上入金だけでは当月の支払いが間に合わないことを意味します。

当月の売上入金<当月の支払額

そうなると、不足分をファイナンスで資金補填する必要があります。

当月の売上入金 + ファイナンス分 = 当月の支払額

次月に利益(営業キャッシュ)がある程度出て、今回のファイナンス分は短期的なつなぎ資金となるなら、大した問題ではないかもしれません。(資金不足期間に対する金利が追加コストとして発生しますが)

しかしながら、次月においても営業赤字(当月の売上では、ランニングコストを賄えない場合)であったとしたら状況は違います。次月も同様にファイナンスが必要で、これをもし外部からの借入で補っていたとしたら、前月にファイナンスした分の返済がありますので、赤字分と含めてこちらの資金補填をする必要があります。これを継続してしまうと、返済負担がどんどん重くなり、利益が出ても資金的には苦しい状況が続きます。

※外部からファイナンスした場合

当月売上入金 + 前月ファイナンス分の返済+金利+当月ファイナンス分 = 当月の支払額

(図 黒字倒産 パート2)

もう一方のケースはどうでしょう。

こちらのケースは、前者の後半のケースと類似する部分もありますが、

売上(営業キャッシュ)+ 返済額(財務キャッシュのマイナス)<0 (ただし営業キャッシュ>0)

例えば創業時期や設備投資で借り入れた分の毎月の返済がやや重く、しかも当初想定していた売上の立ち上がりの見通しが甘く、資金不足に陥っているケースです。

資金が不足するという上記のケースにおいては、売上(利益)を伸ばし、キャッシュフローを改善させることが最善なんだと思います。

短期間での利益改善が見込めず、金融機関からの借入でこの資金不足を行う場合においては、計画通り行っていないことを金融機関にしっかり話すことも重要です。(話し方は慎重にいきましょう)そういう状況におちいってしまった反省から、より実現可能性の高い計画でもって、追加の資金借り入れを行い有効活用する必要あります。

これらのケースは逼迫したケースであることが多いので、金融機関からの借り入れができる金額はほどほどになることの方が多そうですし、伝え方を間違えると金融機関からの信頼を損ねてしまう場合もあります。そうしたことを踏まえますと、売上を増やすとか、利益を改善させる、といった手段をまず取ることが必要だと思います。

仮に上記のような月内に資金不足に陥るような状況でないにしても、2ヶ月後、3ヵ月後、

6ヶ月後、1年後と少し先を見通して、考えている経営活動と売上状況、キャッシュフローの状況を見て、近い将来に資金不足になるリスクがあるかどうかをきちんと評価することも重要です。

資金不足におちいった場合、ファイナンスの方法として

⑴ 自己資金・資産で賄う

⑵ 外部資金で賄う

という選択肢があります。

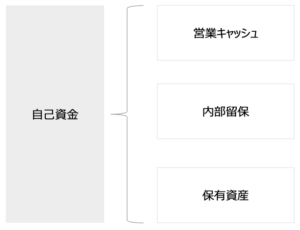

⑴自己資金の原資になるのは、月々の営業キャッシュの蓄積あるいは将来の投資のために確保された予算、保有資産や有価証券を換金する、といった方法があるいます。

(図)自己資金 ・・・ 営業キャッシュ / 保有資産 / 内部留保

したがって、先々の資金繰りの状況を見通す場合、以下の2つの方法でキャッシュ面での評価を行います。

(1ーA)営業・受注進捗

◯営業進捗をキャッシュ面で評価

3ヶ月 6ヶ月 などの単位で、営業状況や受注状況を見て、営業キャッシュフローが黒字でまわるかどうかを見ていきます。営業面からするとやや長めの期間での評価となるので、ざっくり昨年並み・昨年より不調・昨年より好調など、ある基準をもってざっくりと評価していきます。

この際に基準となるKPIは粗利益や営業利益となります。(単に売上数値を評価するのではなく、いくら現金を残すことができるのか、という評価になります)

ここは、なるべく営業利益で評価することをオススメします。営業利益で評価する場合は、

単月の粗利(=各取引の粗利の総和)ー単月の販管費見込みがプラスかマイナスになるかで評価します。もしマイナスになる場合は、売上をあげる、粗利率をあげる、販管費を下げるなど、幅広い対策を考えることができます。

(1ーB)保有資産の時価評価

○保有資産(バランスシートの左側)をいつ・いくらを評価する

場合によっては、保有資産を換価して資金手当てする、といった方法があるかと思います。そういう場合にそなえて、保有資産がいつ・いくらになるかを管理しておくことが重要です。これは会計基準に沿った見方ではなく、実態に合った、いわゆる時価評価をおこなっていきます。

○現預金

普通預金・定期預金・納税預金などがこれにあたります。銀行対策も含めて、資金不足に陥ったときに備えて定期預金や納税預金を組んでいることがあると思います。解約して取り崩す場合は、手数料や手続きがいくらかかるかをおさえておきましょう。また取り崩した場合は、ある意味自分から借金をするかたちですので、いつ戻せるかなども計画をたてておきます。

○固定資産(動産・不動産)

動産は業務上必要な資産だと思いますのでなかなか売却して換金するイメージはないかもしれません。が、システムや車両などの高額資産に関しては、セール&リースバックという手法によって、一時的に売却して、リース契約によって使用権を確保する、というやり方があります。契約によっては最終的に買い戻すという方法もあります。所定の審査や手続きがありますが、そういう対象となりえそうな資産があるかどうかを日ごろから管理しておくと良いと思います。

不動産(建物・土地)については、売却や、有担保の借入、建物に関しては上記で記載したリースバックなどによる資金調達が考えられます。

土地については文字通り時価評価がどうなっているのか、不動産業者と定期的に情報交換しておくと良いと思います。いざ売却となると、まとまった資金を得られる可能性がありますが、買い手が見つかるかどうかの不確実性もありますので、金額的な評価が高くとも、いつ換金できるかが見えづらい性質はおさえておく必要があります。

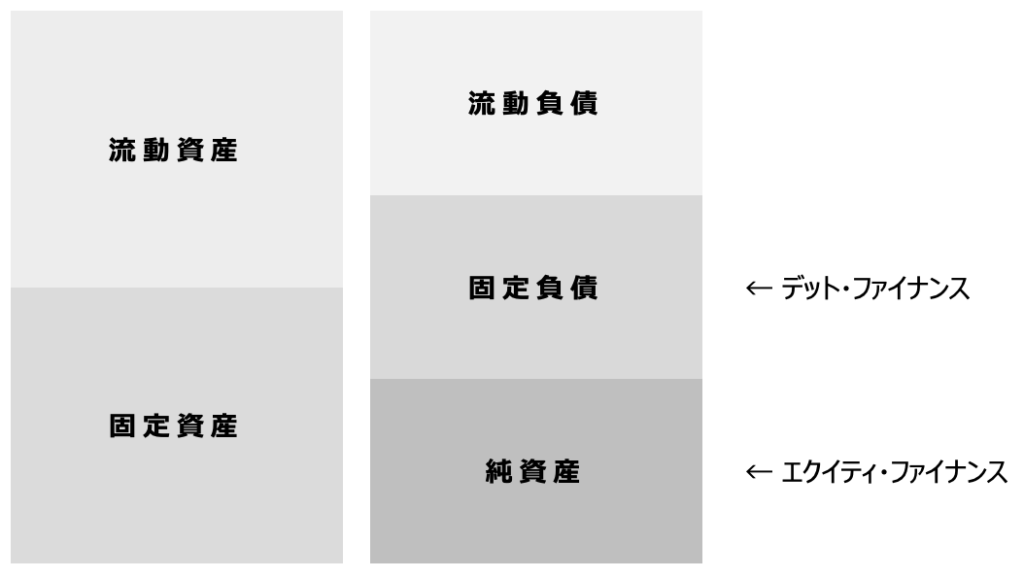

(2)自己資金で補う以外のほか、外部から資金を調達する方法があります。外部から資金調達する方法には大きく、デットファイナンスとエクイティファイナンスを行う方法があります。

(図)外部から資金調達 ・・・ デットファイナンス / エクイティファイナンス

これらは、企業価値を担保とした資金調達になるので、前述のような自己資産の時価評価とは異なります。資金の出し手のリスクのとり方(利益の取り方)によって、デット(借入)による方法とエクイティ(出資・投資)による方法があります。

これらはまた別の項目で、きちんと説明をしたいと思います。